※本稿は個人ブログだったころ特にアクセスの多かった記事の加筆修正版です。

当時と比べると補助金事情も変わってきているところがありますので、最近の状況に合わせて内容は変更しています。

民主党→自民党の政権交代依頼、毎年のように中小企業向けの補助金予算が着くようになりました。「ものづくり補助金」や「小規模事業者活性化補助金」などは目にしたことがある経営者も多いのではないでしょうか。

補助金は募集にあたって審査があることが一般的で、この審査に通るかどうか(事業計画が採択されるかどうか)に注目が集まりがちですが、採択後から補助金交付までの事はあまり話題になりません。

そこで、補助金採択後に注意が必要な点と、その解決策について書いています。

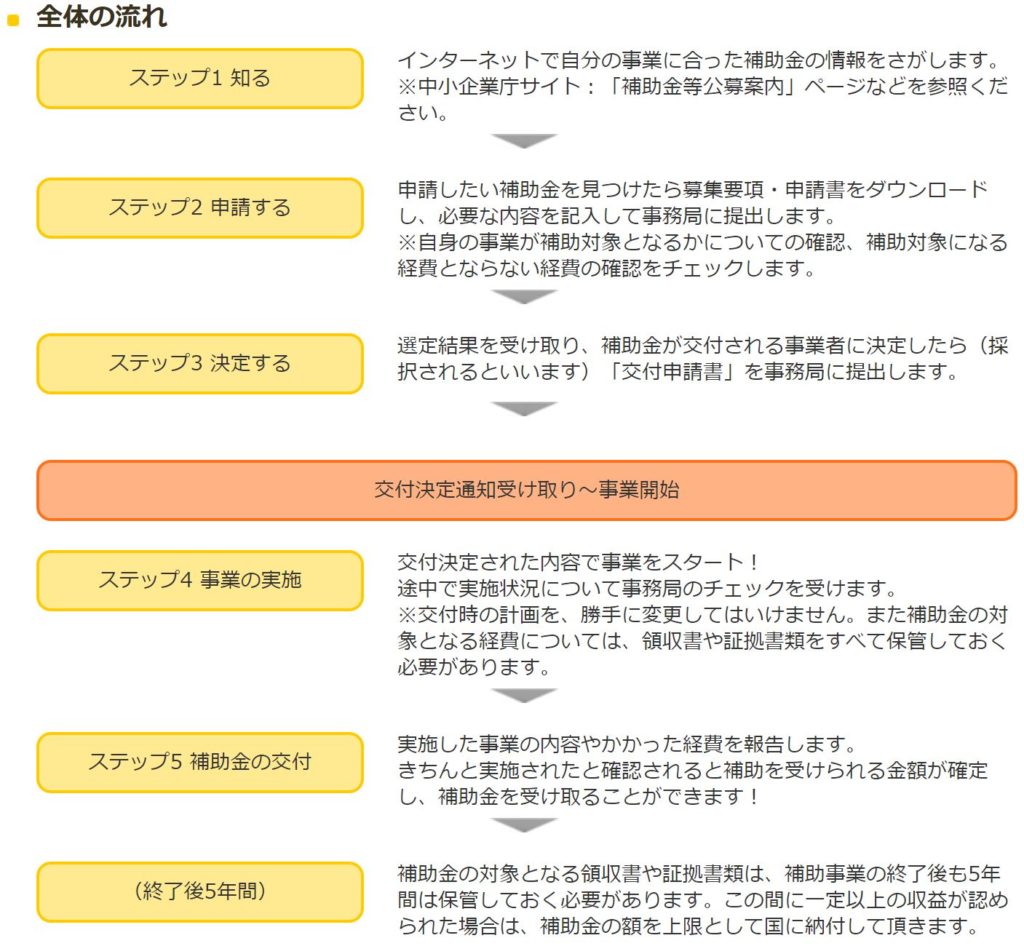

まず、一般的な補助金手続きの流れについては、中小企業庁が運営している「ミラサポ」というポータルサイトで、わかりやすい説明があるのでそちらを引用します。

各ステップの中でも間違えやすい点、トラブルの起きやすい点について説明していきます。

採択されてもすぐお金はもらえない。

ほとんどの補助金は「精算払い」といって、採択された事業計画が完了して、経費の支払いが終わった後にお金が交付されます。(上の図のステップ5)

つまり補助金がもらえるまでの間は自分でお金の手当をしないといけないわけですね。

自己資金が十分でない場合は、銀行などから融資を受けて資金繰りをつけることになります。

補助金の入金を見込んで融資を受ける場合、借入期間には余裕を持たせた方が良いです。計画が予定通り進まなかったり、手続きに時間がかかった場合、補助金が入金されるまでの時期が後ろにずれることになるからです。見込み違いで返済期日までに入金できなかった場合、再度資金の都合をつけることになってしまいます。

補助を受ける経費は事前報告が必要。

無事に計画が採択されても、すぐに経費を使い始めることはできません。補助の対象とする経費を見積もって、事前に経費の承認(ステップ3と4の間にある「交付決定」)を受ける必要があります。

お金を使う前に、補助金の交付規定に沿ったものかどうかをチェックするわけです。補助金によっては見積書や仕様書などの根拠資料を求められることもあります。

この「交付決定」を受ける前に契約や支払いを行ってしまうと、補助金そのものが受け取れなくなる場合もあるので要注意です。初めて補助金を利用する場合はうっかりフライングしないよう注意しましょう。

また、途中で経費内容を変更する場合は再度経費の承認が必要になることがあります(計画変更手続き)変更手続きは必ず認められるわけでは無く、あまりに大きな変更である場合は変更が認められないケースもあります。経費の内容はできる限り事前に詰めておくことが望ましいです。

経費の資料は不備の無いように整備する。

交付決定されて初めて経費が使えるようになるわけですが、請求書や銀行振込証明など、補助金手続きで必要となる証拠書類を、漏れや不備なく規定通りに整備する必要があります。

補助金によって基準はまちまちですが、印鑑の有無や担当者のサイン、書類の日付、金額、支払先の口座番号などの整合が取れているかなど、かなり細かいチェックが行われるケースが多いです。整備資料に不備があれば修正を求められますし、場合によっては補助金が減額されてしまうこともあり得ます。

例えば普段の業務では発注は電話やメールで行っているような場合でも、補助金では発注日の確認のため発注書の控えが必要とされるケースがあります。いつもと同じ感覚で資料整備をしていると、思わぬところでトラブルが生じる恐れもあるので気をつけましょう。

自分で判断せずに、不安な点は補助金事務局に確認を取るなどしておくと安心できます。

経理や支払いの方法にもルールがある。

補助金に関する経理は、一般の事業と区別して管理することが必要になるケースもあります。また、お金の支払なども、補助対象の経費と一般経費をまとめての振込支払い(混合払い)が禁止されていたり、手形による支払いはNGとしている場合などがあります。知らずに間違った場合でも不備になってしまうこともあるので、要注意です。

補助金の計画に取り組むときは、現場の人間だけではなく、経理などのバックオフィスにも協力してもらうことが必要です。

実地検査の対応をしないといけない。

ここまでは書類や事務手続きの注意点を書いてきましたが、補助金では書類だけではなく現地調査も行われることがありますので、その対応しないといけません。補助金計画で開発した試作品や購入した物品、経営者や担当従業員へのヒアリングなど書類だけでは確認できない点がチェックされます。

最初の審査に通ったらOK、というわけではなく、事業の成果を説明できることが必要です。

補助金を受取り後も手続きが必要なことがある。

大変な手続きを終えてようやく補助金を受け取ったあとも、その後の事業の状況報告が求められることがあります。税金を使って支援している以上、その成果もきちんと把握しないといけないわけです。例えば「ものづくり補助金」の場合、補助金後5年間報告を求められます。

また、補助金によっては、その成果によって事業で収益が上がった場合に、収益の中から補助金の返還が求められる「収益納付」という制度があります。後になって想定外の支出とならないよう、事前によく確認しておきましょう。

忘れたころにあるかもしれない「会計検査」

国の補助金の場合、税金が財源となっているため、補助金が規定に沿って適切に交付されているかをチェックする「会計検査院」が監査にやってくるケースがあります。

検査自体は補助金を貰う際に済ませているんじゃないの?と思いますが、補助金交付の際に検査を行う事務局は、補助金を適切に活用して成果を上げて貰うという目的がありますので、個々の事業者の状況も踏まえて相談に対応し、できる限り不備にならないよう修正・指導します。

一方、会計検査院の目的は「税金が目的に沿って適正に使われているか調べる」ことですので、事務局のチェックの目線とはまた異なります。補助金で購入した財産がその後も目的に沿って適正に管理されているか、成果に結びついているか、など、様々な切り口で確認されることを想定していた方が良いでしょう。

全ての事業者に会計検査が入るわけではないですが、もし検査対象になってしまった場合に備えて、補助金終了後も事後手続きなどは適正に行うように心がけましょう。